これから住宅購入を検討している子育て世帯や若夫婦世帯の方の多くは、住宅ローン減税により受けられる優遇措置を知りたいのではないでしょうか。仕組みや減税額などの改正点が多いため、最新の制度について理解することが重要です。

そこでこの記事では、住宅ローン減税の改正点や子育て世代・若夫婦世帯が受けられる優遇措置について、2024年5月時点の情報を詳しく解説します。なお、子育て世代・若夫婦世帯の定義は「18歳以下の子のいる世帯」「夫婦どちらかが39歳以下の世帯」です。

住宅購入のイメージを膨らませるために「借り入れ金額別でシミュレーション事例」も解説しますので、ぜひ参考にしてください。

住宅ローン減税とは? 仕組みと戻ってくる金額を解説

ここでは、住宅ローン減税の仕組みや還付金額を詳しく解説します。まずは基礎知識を知っておきましょう。

住宅ローン減税の仕組み

住宅ローン減税とは、個人が居住用の住宅を新築もしくは購入、増改築を行った場合に、年末の住宅ローン残高の0.7%を所得税額から13年間控除できる制度です。マイホーム購入を支援するため、返済期間10年以上の住宅ローンを借入れて住宅を取得する場合に所得税が軽減されます。なお所得税から控除しきれない場合は、翌年の住民税からも一部控除されます。住宅ローン減税で戻ってくる金額

住宅ローンを利用して住まいを新築・購入した場合、自分の給与から納めた所得税や住民税の一部が13年間(中古住宅の場合は10年)控除されます。例えば、年末の借入残高が3,000万円残っている場合の還付額は、以下のとおりです。3,000万円 × 0.7% = 21万円

2024年に新築住宅に入居する場合の最大控除額は年間31.5万円となっており、認定住宅等(長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)のみが対象となります。ただし、2024年に新築住宅に入居する子育てZ世代・若夫婦世帯の場合の最大控除額は年間35万円と優遇されています。

【関連記事】家を買う際の初期費用を3つの項目に分けて紹介! 安く抑える方法も解説

住宅ローン減税を利用する初年度は「確定申告」が必要

住宅ローン減税を受けるためには、初年度に限り自身での確定申告が必要です。住宅ローンの支払いが発生した翌年の3月15日までに、最寄りの税務署で行います。

会社員などの給与所得者であれば、2年目以降は勤務先で年末調整を行って住宅ローン控除が受けられるため確定申告の必要はありません。ただし、フリーランスや個人事業主など、源泉徴収制度の対象外の人は年末調整がないため2年目以降も確定申告が必要です。会社員と個人事業主で確定申告の方法が異なるので、注意しましょう。

住宅ローン減税が使える建物の6つの条件

住宅ローン減税を受けるには、条件をクリアすることが必要です。購入する住宅が控除の対象になるのかを確認しておきましょう。

主たる住居であること

「主たる住居」とは、個人が実際に住んでいる住宅のことです。自分や家族が日常の生活をする目的で利用することが条件になるため、法人の事務所や店舗などは該当しません。また、住宅を取得して6ヶ月以内に入居し、なおかつ住み続けていることも条件となります。

家屋の登記簿床面積が40㎡以上であること

住居の床面積が40㎡以上であれば、住宅ローン減税を受けることが可能です。以前は50㎡以上が条件となっていましたが、2021年の税制改正により緩和されました。※合計所得金額1,000万円以下に限る。

床面積の緩和の背景には、単身者や共働きで子どもをもたないDINKs世帯が増加したことがあります。そのため、面積が小さめの1LDKなどの単身用マンションでも、住宅ローン減税の利用が可能なケースが増えました。

※マンションの面積については、登記簿に記載されている面積と、パンフレットや販売資料に記載されている面積(壁芯面積)が異なる場合があります。実際の居住空間の広さに誤解が生じることがあるため、マンションを購入する際には両方の面積を確認し、どちらの面積かを確認することが重要です。

家屋の床面積の2分の1以上がもっぱら居住用であること

住居の床面積がすべて居住用でなくても、住宅ローン減税が受けられます。例えば、建物全体の床面積が200㎡の場合、100㎡以上を居住用として利用している「店舗兼住宅」「事務所兼住宅」でも住宅ローン減税が利用できます。【中古住宅の場合①】耐震基準適合証明書が取得できているもの

中古住宅の場合でも、条件次第で住宅ローン減税が利用できます。以前は「木造などの非耐火住宅は築20年以内」「鉄筋コンクリートマンションなどの耐火住宅は築25年以内」という要件でしたが、2022年以降は新耐震基準の建物(1981年6月以降に建築確認を受けて建てられた建物)が対象となりました。【中古住宅の場合②】既存住宅売買瑕疵保険に加入しているもの

中古住宅の場合でも、既存住宅売買瑕疵保険に加入できる建物であれば住宅ローン減税を受けられます。既存住宅売買瑕疵保険とは、建物に雨漏りなど、何らかの不具合があった場合に修繕費用などを保証する保険のことです。住宅の基本的な性能について、専門の建築士による検査に合格すれば加入できます。築年数をある程度経過した建物の場合「既存住宅売買瑕疵保険に加入できるか」をあらかじめ確認するようにしましょう。

【中古住宅の場合③】取得の日までに耐震工事を申請して、居住の日までに工事が完了したもの

耐震工事が必要な建物で、事前に申請を行い居住する日までに耐震基準の適合が証明されれば住宅ローン減税を受けられます。あらかじめ「建築物の耐震改修計画認定申請」などで申請手続きを行うか、住む日までに耐震基準の適合が証明されることが条件です。中古住宅の場合は上記①~③のいずれかに該当することが必要なので注意しましょう。

住宅ローン減税の6つの改正点(令和6年度税改正後)

ここでは、住宅ローン減税の令和6年度の改正点を6つ解説します。どのような内容が改正されたのかを、住宅購入前にしっかり確認するようにしましょう。

2025年までの入居で受けられる

2023年までが期限だった現行の住宅ローン減税措置が、2年間延長されました。そのため、2025年12月31日までに住宅を購入して居住することが、住宅ローン減税を受けられる要件の1つになります。2026年以降は内容が変更される可能性があるため、住宅購入を検討している方は早めに決断するのがおすすめです。

新築住宅・買取再販住宅(認定住宅のみ)なら13年間減税が受けられる

今までの減税期間は10年でしたが、令和元年度の改正により新築住宅・買取再販住宅の認定住宅(長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)の建築や購入で13年、既存住宅で10年に変更となりました。ただし、上記を除く一般的な住宅や既存住宅は、10年しか控除を受けられないため注意しましょう。

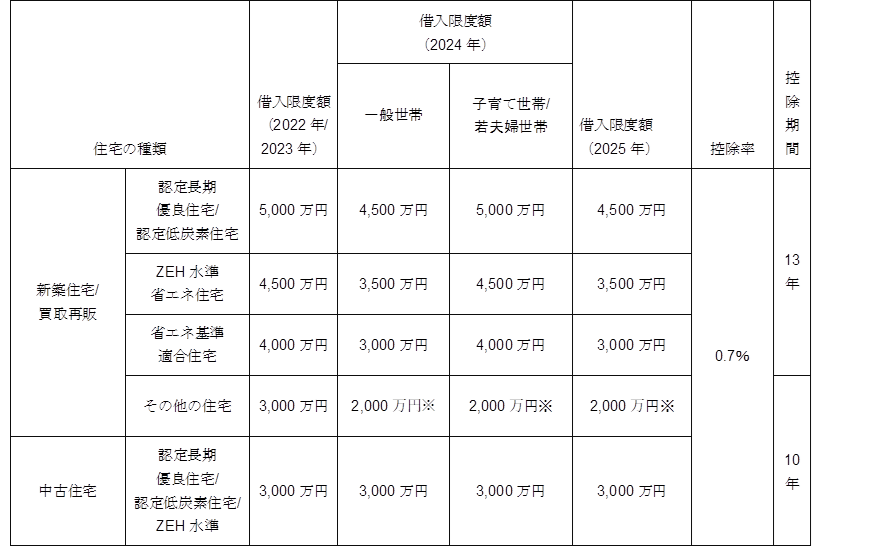

住宅性能が高いほど借入限度額が多く受けられる

今回の改正による住宅性能ごとの借入限度額は、以下のようになります。

※2023年中に建築確認を受けている場合・2024年6月30日までに建築された場合は2,000万円・控除期間10年

耐震性や省エネ性能に優れている住宅を購入するほど、控除も多く受けられます。ただし、2024年以降(2023年中の建築確認及び2024年6月30日以前に建築された建物を除く)の「その他の住宅」は、減税が受けられません。

【関連記事】省エネ住宅とは? 性能や基準・省エネ住宅の種類と補助金について

控除率が1%から0.7%に引き下げられた

控除期間が10年から13年に拡大した一方で、2022年の税制改正により控除率が1%から0.7%に引き下げられました。今まで最大合計480万円まで受けられていた控除が、改正後は273万円(年21万円×13年)までしか受けられません。所得が2,000万円以下の方しか受けられない

2022年以降は、住宅ローン控除を受けられる対象者※の所得要件が3,000万円以下から2,000万円以下に引き下げられます。そのため、所得が2,000万円を超える場合は住宅ローン控除が受けられません。※世帯年収ではなく1人当たりの所得が基準となります。ペアローンを利用する場合、各借入者がそれぞれ住宅ローン控除を受けることが可能です。ただし、控除の対象となる所得要件は個々の収入に基づいて評価されるため、2人の合計収入額ではなく、それぞれの収入が2,000万円以下である必要があります。

認定住宅等のみが控除の対象になる

2024年以降に新築住宅を購入する場合、住宅ローン控除の適用を受けるには、以下の3つの省エネ性能基準を満たす必要があります。- 長期優良住宅・低炭素住宅

- ZEH水準省エネ住宅

- 省エネ基準適合住

ただし、省エネ基準を満たさない場合でも以下の条件のどちらかに該当していれば、控除の対象となります。

- 2023年度中に建築確認を受けている

- 2024年6月30日前に建築された場合

中古住宅などの既存住宅であれば、省エネ性能基準を満たす3つの住宅以外でも2,000万円までを上限に住宅ローン減税が受けられます。

住宅ローン減税改正で「子育て・若夫婦世帯」が得られる3つの優遇措置

住宅ローン減税の改正でデメリットになる点もありますが、子育て・若夫婦世帯には様々な優遇措置があります。子育て・若夫婦世帯に定義されるのは以下の方です。

- 18歳以下の子のいる世帯

- 夫婦どちらかが39歳以下の世帯

ここでは、子育て・若夫婦世帯が得られる、3つの優遇措置を解説します。

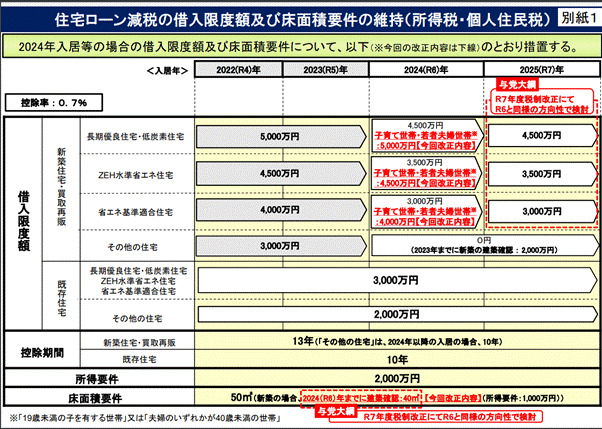

住宅ローンの借り入れ限度額が据え置かれる

引用元:国土交通省|令和6年度住宅税制改正概要

上記の図のように、2024年から住宅ローンの借入限度額が引き下げられる予定でした。しかし、子育て・若夫婦世帯は2024年限定で限度額が維持されています。

据え置きの条件は、2024年1月1日から12月31日までに居住であり、以下の認定住宅等に該当する新築住宅への入居です。

- 認定住宅(長期優良住宅・低炭素住宅)

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

2024年に住宅を取得する子育て・若夫婦世帯の方は、この制度を有効に利用しましょう。

住宅ローン控除の床面積要件が緩和される

子育て・若夫婦世帯の多くは、買い物する商業施設やバス停などが近くにある「利便性や周辺環境が良いエリア」に住みたい方も多いでしょう。今回の改正で、床面積の要件が50㎡から40㎡に緩和されました。都市部で新築マンションの取得がしやすくなるため、若夫婦世帯に恩恵がある制度となっています。ただし、床面積緩和の条件は合計所得が1,000万円以下の世帯に限られるため注意が必要です。

住宅ローン減税のシミュレーションを3つ紹介

ここでは、2024〜2025年に新築住宅を購入する子育て・若夫婦世帯向けに住宅ローン減税におけるシミュレーションの方法を解説します。住宅種別、借入金額別に計算しますので、ぜひ参考にしてください。

ZEH水準省エネ住宅を4,000万円の住宅ローンで購入するケース

配偶者が年収150万円未満の場合の控除額額計算は以下のとおりです。| 世帯主年収 | 13年合計減税額 | 年間減税額 |

| 400万円 | 210.47万円 | 16.19万円 |

| 500万円 | 253.03万円 | 18.72~19.53万円 |

| 600万円 | 298.38万円 | 18.72~26.02万円 |

なお、年収400万円で中古住宅を購入する場合は2,000万円まで減税が受けられるため「10年合計減税額161.9万円」「年間減税額が16.19万円」となります。

省エネ基準適合住宅を5,000万円の住宅ローンで購入するケース

配偶者が年収0〜150万円の場合の控除額計算は以下のとおりです。| 世帯主年収 | 13年合計減税額 | 年間減税額 |

| 500万円 | 253.89万円 | 19.53万円 |

| 600万円 | 333.23万円 | 23.4~26.02万円 |

| 700万円 | 350.37万円 | 23.4~28万円 |

なお、年収500万円で中古住宅を購入する場合は「10年合計減税額195.3万円」「年間減税額が19.53万円」となります。

長期優良住宅を6,000万円の住宅ローンで購入するケース

配偶者の年収150万円未満の場合、控除額の計算は以下のとおりです。| 世帯主年収 | 13年合計減税額 | 年間減税額 |

| 600万円 | 338.26万円 | 26.02万円 |

| 700万円 | 416.45万円 | 28.08~33.1万円 |

| 800万円 | 430.03万円 | 28.08~35万円 |

なお、年収600〜800万円で中古住宅を購入する場合は「10年合計減税額210万円」「年間減税額が21万円」となります。

住宅ローン減税の活用でお得に住まい探しをしましょう

住宅ローン減税の改正により、控除率の引き下げや住宅性能による適用条件の追加などがありました。一方で、子育て・若夫婦世帯にとっては、住宅ローン拡充により減税できる住宅費用の枠が広がるなどのメリットもあります。

この記事で解説した「住宅ローン減税シミュレーション」などを利用して、控除される額をあらかじめ把握しておけば、将来に向けた生計がたてやすくなります。住宅ローン減税制度を活用して、所得税や住民税の負担を軽減させましょう。