家賃は掛け捨て、

家賃は掛け捨て、

ローンは資産

賃貸マンションは、

家賃を何年払い続けたとしても

自分の資産にはなりません。

分譲マンションならローンを払った分が

着実に資産となり、

しかも支払いは、

お客様のご都合に合わせて選べます。

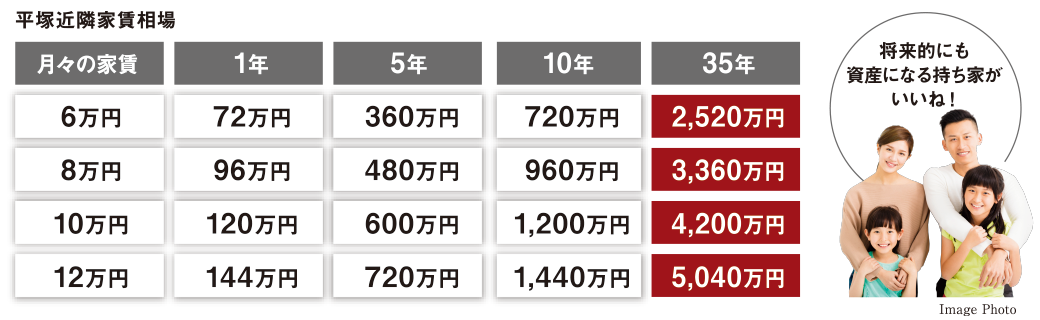

平塚エリアの家賃相場とぜひお比べください。

《家賃はいくら払っても

資産にならない》

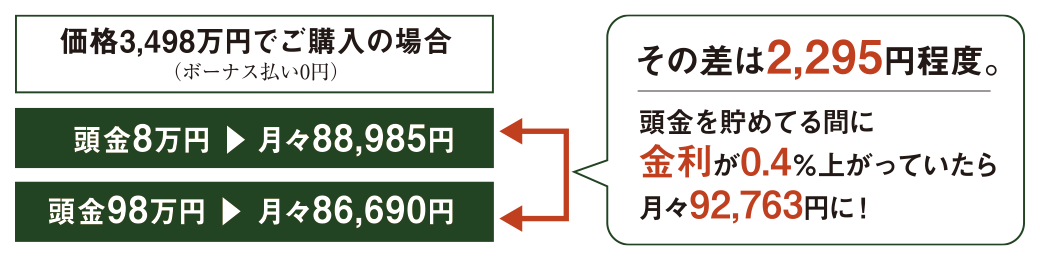

頭金8万円からでも

月々の返済額は家賃並み

住宅ローンを組む際、

頭金は多い方があとあとラク、

と考えるのは当然のこと。

でも実際、頭金8万円で今購入した場合と、

1年かけて約100万円貯めた場合では

月々の返済額の差は2,295円程度。

1年の間に仮に金利が0.4%上がったら

、逆に返済額は多くなってしまう計算に。

ご購入の決断は低金利の今のうちにぜひ!

※返済シュミレーションは、取引金融機関/住信SBIネット銀行、借入金利/0.395%・35年返済の場合。

※返済シュミレーションは、取引金融機関/住信SBIネット銀行、借入金利/0.395%・35年返済の場合。

《お客様の都合に合わせて組める

多様な返済プラン》

返済例(126号室 3LDK・68.44㎡

価格:3,498万円)

超低金利時代の今が

マンションの買い時!?

下のグラフは過去30年の金利推移を表したものです。変動金利型で一番高いのは1991年の8.5%。バブル崩壊後、徐々に下がり1995年からは2%台となっています。金利8.5%の時代に1000万円を借りる場合、35年返済なら毎月返済額は74,686円。店頭表示金利の2.475%なら35,615円、引き下げ金利で0.395%で借りられたとすると25,497円。超低金利時代の今、返済額はぐんと少なくなっています。

※出典:住宅金融支援機構ホームページ※主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

※出典:住宅金融支援機構ホームページ※主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

●取引金融機関 / 住信SBIネット銀行 ●融資限度額 / 50万円以上1億円以内(1万円単位)●返済方法 / 元利均等返済 ●借入金利 / 0.395%(店頭金利より最大幅2.38%金利引き下げ後※金利は実際にお借入れ頂く月の金利が適用されます。)

●取引金融機関 / 住信SBIネット銀行 ●融資限度額 / 50万円以上1億円以内(1万円単位)●返済方法 / 元利均等返済 ●借入金利 / 0.395%(店頭金利より最大幅2.38%金利引き下げ後※金利は実際にお借入れ頂く月の金利が適用されます。)

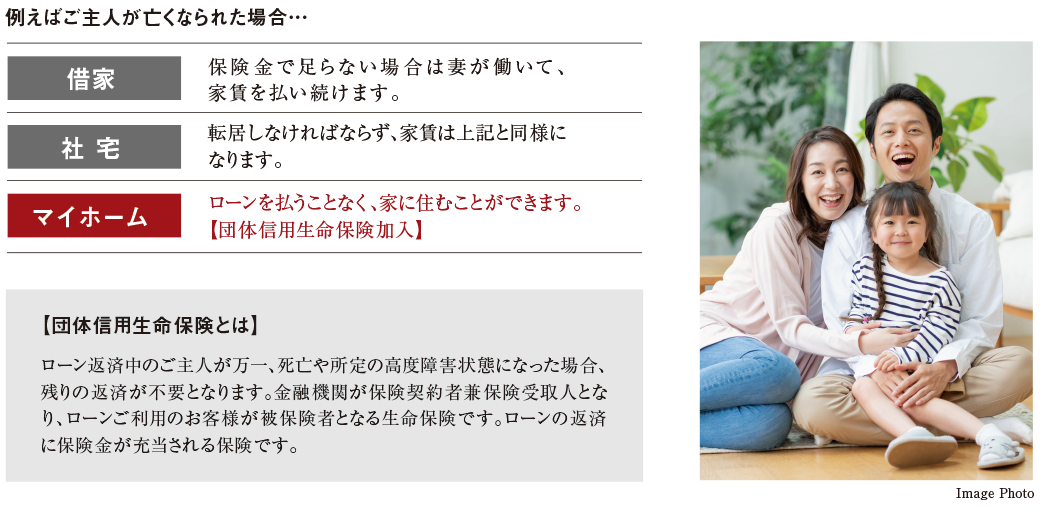

万が一の時でも遺族を救う

団体信用生命保険

「団体信用生命保険」に加入していれば、

世帯主が亡くなっても、遺族となったご家族は、

残りの住宅ローンの返済が不要になり、

そのまま住み慣れた家に住むことができ、

資産にもなります。

《家族を守れるという安心》